얼마 전 어머니 기초연금 신청을 도와드리면서 처음 제대로 공부하게 됐다. 솔직히 말하면, 그 전까지는 “그냥 65세 되면 다 받는 거 아냐?”라고 막연히 생각했다. 직접 파고들어 보니 생각보다 훨씬 복잡하고, 조건에 따라 받는 금액이 꽤 달라진다는 걸 알았다. 오늘은 그때 정리했던 내용을 그대로 풀어본다.

2026년 기초연금 최대 수령액, 얼마인가

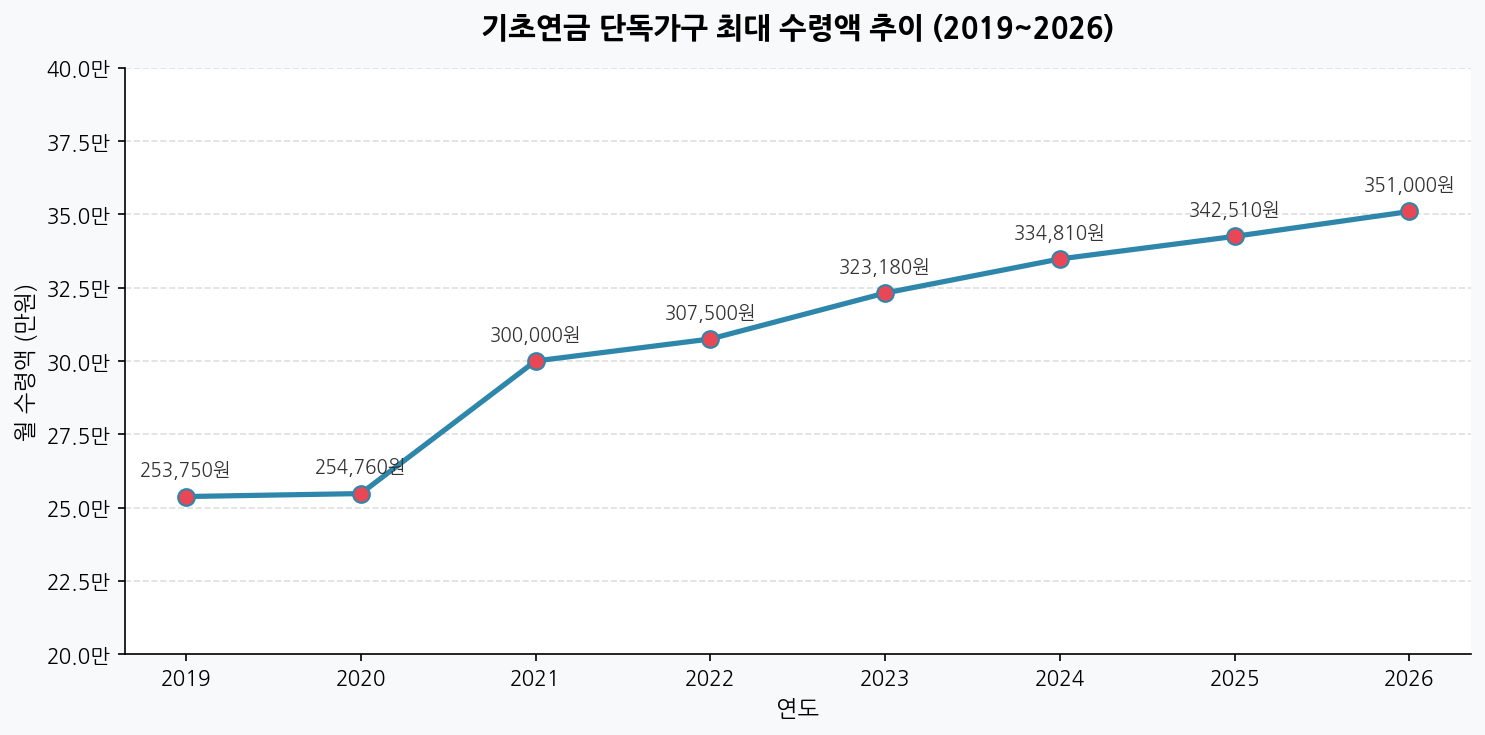

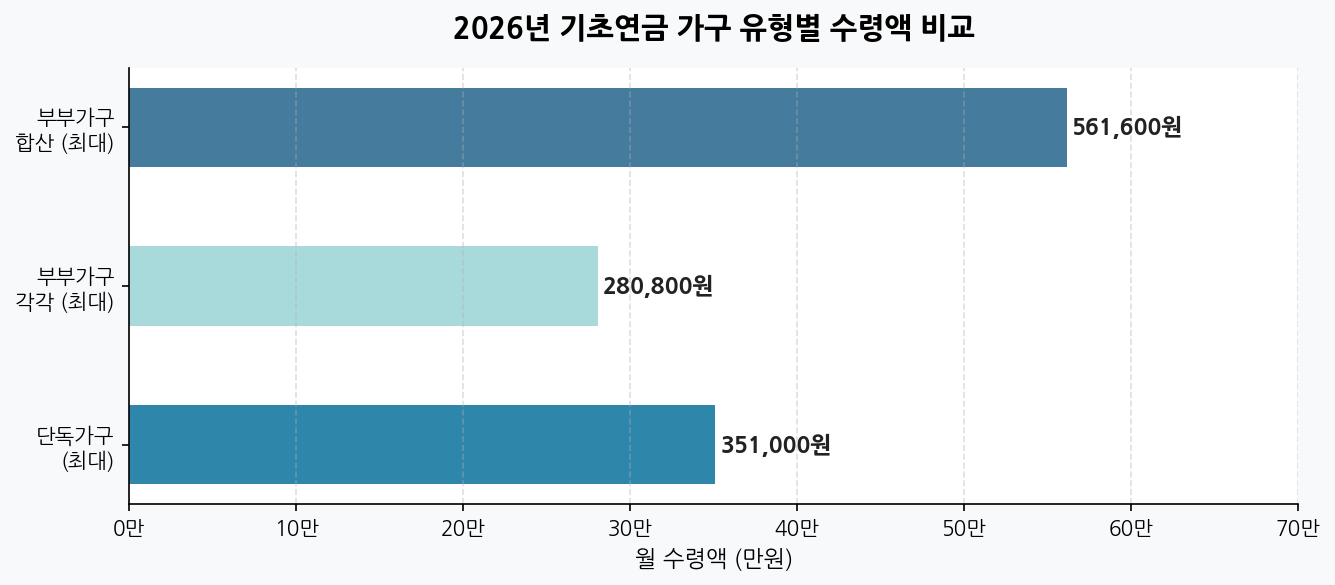

2026년 기준 기초연금 최대 수령액은 단독가구 월 351,000원이다. 매년 전년도 소비자물가 상승률에 연동해서 인상되는데, 2019년 253,750원에서 시작해서 2026년 현재 35만 원을 넘어섰다.

부부가 둘 다 기초연금을 받는 경우엔 각각 20%씩 감액된다. 그러니까 단독가구 최대 금액의 80%를 각자 받게 되는 구조다. 계산하면 한 명당 280,800원, 두 명 합산으로는 561,600원이 된다.

여기서 한 가지 짚고 넘어가야 할 게 있다. 저 금액은 “최대”다. 실제로 모든 어르신이 이 금액을 다 받는 건 아니다. 감액 기준이 세 가지나 있어서, 본인 상황에 따라 덜 받거나 아예 못 받는 경우도 생긴다.

감액 기준 ① — 부부 감액 (20%)

부부가 둘 다 기초연금 수급 대상이면 각자 20% 깎인다. 이건 “같이 살면 생활비가 덜 든다”는 논리인데, 솔직히 어르신들 입장에서는 좀 억울한 조항이다. 그래도 규정이니 어쩔 수 없다.

중요한 건, 부부 중 한 명만 수급 대상이 되는 경우엔 감액이 없다. 한 명만 조건에 해당하면 그 사람은 단독가구 기준 금액을 그대로 받는다.

감액 기준 ② — 국민연금 연계 감액

국민연금을 받는 어르신이라면 이 부분을 특히 주의해서 봐야 한다. 국민연금 월 수령액이 기초연금 기준연금액(2026년 기준 351,000원)의 150%인 526,500원을 초과하면 기초연금이 깎이기 시작한다.

예를 들어 국민연금을 매달 70만 원 받는 분이라면, 기초연금은 최대 금액의 절반 수준인 175,500원까지 줄어들 수 있다. 국민연금을 열심히 냈는데 기초연금이 깎이는 게 부당하다는 목소리가 많아서, 정치권에서도 이 연계 감액 폐지 논의가 계속 나오고 있다.

| 국민연금 월 수령액 | 기초연금 감액 여부 | 예상 기초연금 |

|---|---|---|

| 50만원 이하 | 감액 없음 | 최대 351,000원 |

| 52만 6,500원 초과 | 감액 시작 | 351,000원 미만 |

| 70만원 | 약 50% 감액 | 약 175,000원 |

| 100만원 이상 | 최대 감액 | 약 70,200원 (최저 보장) |

그래도 기초연금에는 최저 보장선이 있다. 기준연금액의 20%인 약 70,200원 미만으로는 내려가지 않는다. 감액이 아무리 많아도 이 선까지는 지켜준다.

감액 기준 ③ — 소득인정액 초과 시 수급 불가

가장 근본적인 조건이다. 소득인정액이 정부가 정한 선정기준액을 넘으면 기초연금 자체를 받을 수 없다. 2026년 기준 선정기준액은 단독가구 월 228만 원, 부부가구 월 364.8만 원 수준이다 (매년 발표 기준으로 소폭 조정됨).

여기서 헷갈리는 게 “소득인정액”이란 단어다. 단순히 월급이나 연금만 보는 게 아니다. 아래 두 가지를 합산한다.

- 소득평가액: 실제 받는 소득 (근로소득, 사업소득, 연금 등) — 단, 근로소득은 일부 공제 후 반영

- 재산의 소득환산액: 집, 금융자산, 자동차 등을 소득으로 환산한 금액

집 한 채 가지고 있는 어르신이라도 바로 탈락하는 건 아니다. 기본재산공제가 있어서 지역에 따라 1억 3,500만 원~2억 5,000만 원까지 공제가 되고, 나머지 재산만 환산해서 소득에 포함시킨다.

실제 사례로 계산해보기

서울에 시가 4억 원짜리 아파트 하나 있고, 국민연금 30만 원 받으시는 70세 단독 어르신 경우를 따져보자.

- 서울 기본재산공제: 1억 3,500만 원

- 공제 후 재산: 4억 – 1억 3,500만 = 2억 6,500만 원

- 재산 소득환산액: 2억 6,500만 원 × 4% ÷ 12 = 약 88,300원

- 국민연금 소득평가액: 300,000원 (전액 반영 가정)

- 소득인정액 합계: 약 388,300원

선정기준액 228만 원보다 훨씬 낮으니 수급 대상이 된다. 국민연금 30만 원은 기준금액 150%인 526,500원을 넘지 않으니 감액도 없다. 이 경우 기초연금 최대금액인 351,000원을 그대로 받을 수 있다.

집 있으면 못 받는다는 오해

주변에서 “집 있으면 기초연금 못 받는다”는 말을 들어본 적 있을 거다. 결론부터 말하면 틀린 말이다. 집이 있어도 소득인정액 기준만 통과하면 받을 수 있다. 다만 비싼 집일수록 소득환산액이 올라가서 기준에 걸릴 가능성이 높아지는 것뿐이다.

실제로 전국 어르신 70% 이상이 기초연금을 받고 있다. 그만큼 수급 대상 범위가 넓다.

정리하면

2026년 기초연금 최대 금액은 단독가구 351,000원, 부부가구 각 280,800원이다. 여기서 세 가지 감액 기준(부부 감액, 국민연금 연계 감액, 소득인정액 초과)에 해당하면 금액이 줄어들 수 있다. 신청 전에 복지로 홈페이지나 주민센터에서 모의 계산을 먼저 해보는 걸 추천한다. 다음 글에서는 소득인정액 계산법을 더 자세히 풀어볼 예정이다.

※ 기초연금 금액과 선정기준액은 매년 1월 고시되며, 위 수치는 2026년 추정치 기준입니다. 정확한 금액은 보건복지부 또는 복지로(www.bokjiro.go.kr)에서 확인하세요.