어머니 친구분이 이런 질문을 하셨다. “나는 국민연금도 받고 있고, 집은 주택연금으로 묶어뒀는데 기초연금까지 받을 수 있어?” 결론부터 말하면 된다. 세 가지 연금은 동시에 받을 수 있다. 서로 배타적이지 않다. 단, 주택연금 월 지급금이 소득으로 잡히고 국민연금 연계 감액이 적용되는 등 기초연금 수령액에 영향은 줄 수 있다. 그 계산법을 정리해봤다.

세 연금은 각각 별개의 제도다

먼저 세 연금의 성격을 구분하자.

| 연금 | 운영 주체 | 재원 | 수급 조건 |

|---|---|---|---|

| 기초연금 | 보건복지부 | 국가 세금 | 65세 이상, 소득인정액 기준 이하 |

| 국민연금 | 국민연금공단 | 본인 납부 보험료 | 납부 이력 + 수급 연령 도달 |

| 주택연금 | 한국주택금융공사 | 주택 담보 | 55세 이상, 보유 주택 담보 제공 |

세 제도는 아무런 중복 수급 금지 조항이 없다. 즉, 기초연금법에도, 국민연금법에도, 주택금융공사법에도 “다른 연금을 받으면 이 연금을 줄이겠다”는 규정이 없다. 제도적으로 동시 수령이 허용된다.

주택연금이 기초연금에 미치는 영향

주택연금 가입 시 기초연금에 미치는 영향은 두 가지 경로로 나타난다.

① 주택연금 월 지급금 → 소득으로 반영

주택연금 월 지급금은 기초연금 소득인정액 계산에서 공적이전소득으로 분류되어 전액 소득에 반영된다. 예를 들어 주택연금으로 월 75만 원을 받는다면, 소득인정액이 75만 원 늘어난다. 이 금액이 기초연금 선정기준선(단독가구 약 213만 원)을 넘어가게 하면 수급 자격을 잃을 수 있다.

② 주택 공시가격 → 재산 소득환산에서 제외

반대로 유리한 점도 있다. 주택연금에 담보로 제공된 주택의 공시가격은 재산 소득환산 대상에서 제외된다. 공시가 3억 집이 있으면 서울 기준으로 약 월 55만 원의 재산 소득환산액이 잡히는데, 주택연금에 가입하면 이 55만 원이 사라진다. 대신 주택연금 지급금 75만 원이 소득으로 잡힌다. 이 두 가지를 비교해야 한다.

공시가 대비 주택연금 월 지급금이 재산 소득환산액보다 큰 경우가 대부분이어서 주택연금 가입이 소득인정액을 오히려 높이는 경우가 많다. 주택연금 가입 전에 모의계산으로 기초연금 수급 가능 여부를 미리 확인해야 한다.

국민연금이 기초연금에 미치는 영향 (요약)

국민연금 수령액이 기준연금액(342,510원)의 150%인 513,765원을 초과하면 기초연금 연계 감액이 적용된다. 감액 한도는 기초연금의 50%(약 171,255원)다. 즉, 아무리 국민연금을 많이 받아도 기초연금은 최소 17만 1,255원은 보장된다. 자세한 내용은 7번 글에서 정리했다.

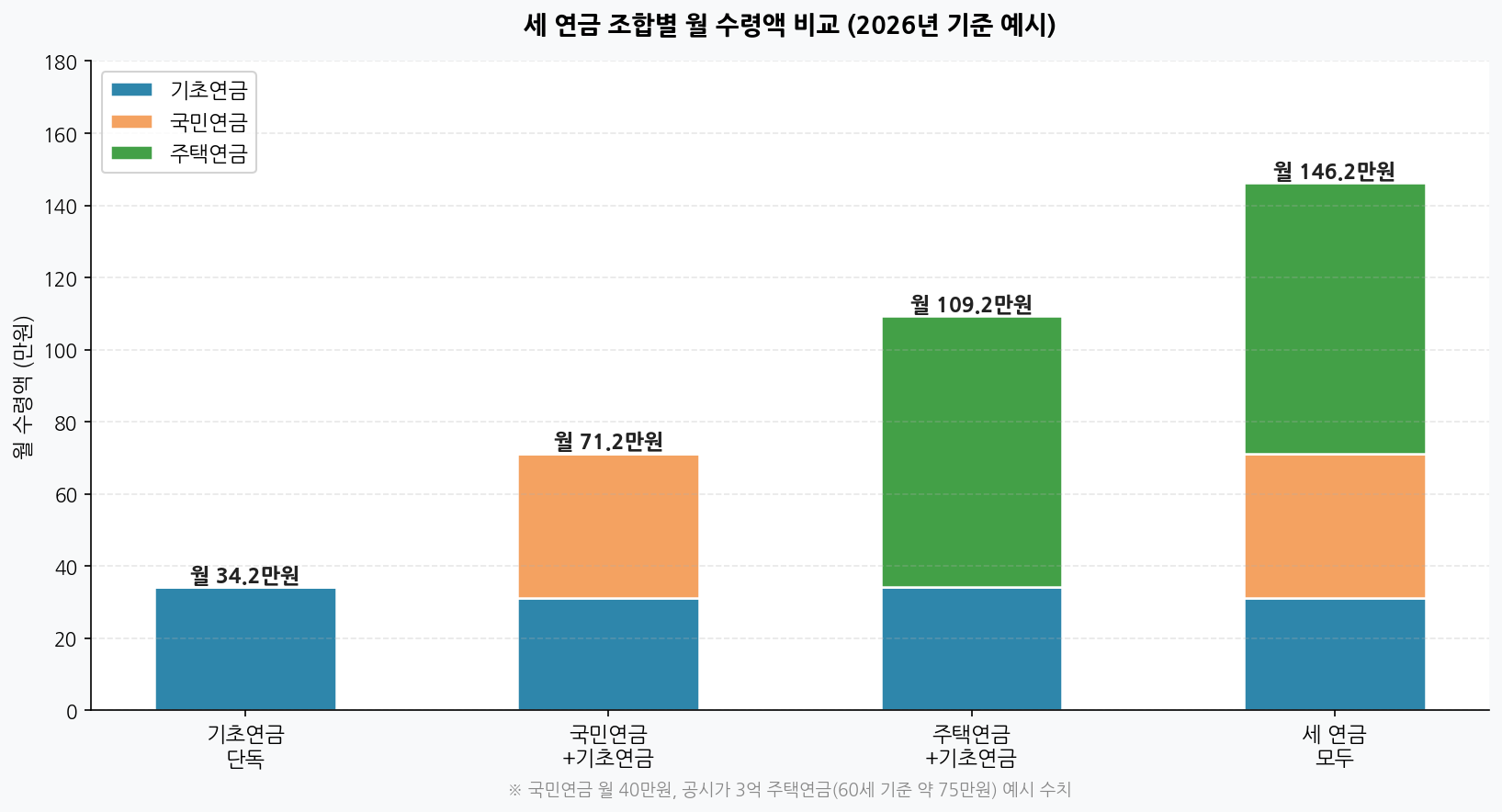

시나리오별 실수령액 계산

국민연금 월 40만 원, 공시가 3억 원 아파트 주택연금 가입(월 약 75만 원), 서울 거주 단독가구를 기준으로 계산해보자.

주택연금 가입 전 소득인정액

국민연금 40만 원 (소득평가액)

아파트 재산 소득환산: (3억 − 1억 3,500만) × 4% ÷ 12 = 약 55만 원

소득인정액 합계 = 95만 원 → 기준선 213만 원 이하 → 수급 가능

국민연금 40만 원으로 인한 기초연금 연계 감액 ≈ 3만 원

기초연금 수령액 ≈ 342,510 − 30,000 = 약 31만 2,000원

주택연금 가입 후 소득인정액

국민연금 40만 원 (소득평가액)

주택연금 지급금 75만 원 (공적이전소득 전액 반영)

아파트 재산 소득환산: 주택연금 담보 주택은 재산에서 제외 → 0원

소득인정액 합계 = 115만 원 → 기준선 213만 원 이하 → 수급 가능

주택연금 가입 후에도 소득인정액 115만 원으로 기준선 이하다. 기초연금은 동일하게 약 31만 2,000원을 받는다.

세 연금 월 합산 수령액

국민연금 40만 원 + 기초연금 약 31만 원 + 주택연금 75만 원 = 월 약 146만 원

집 한 채와 국민연금 납부 이력만 있어도 세 연금을 합산하면 월 150만 원 수준의 고정 수입이 가능한 구조다.

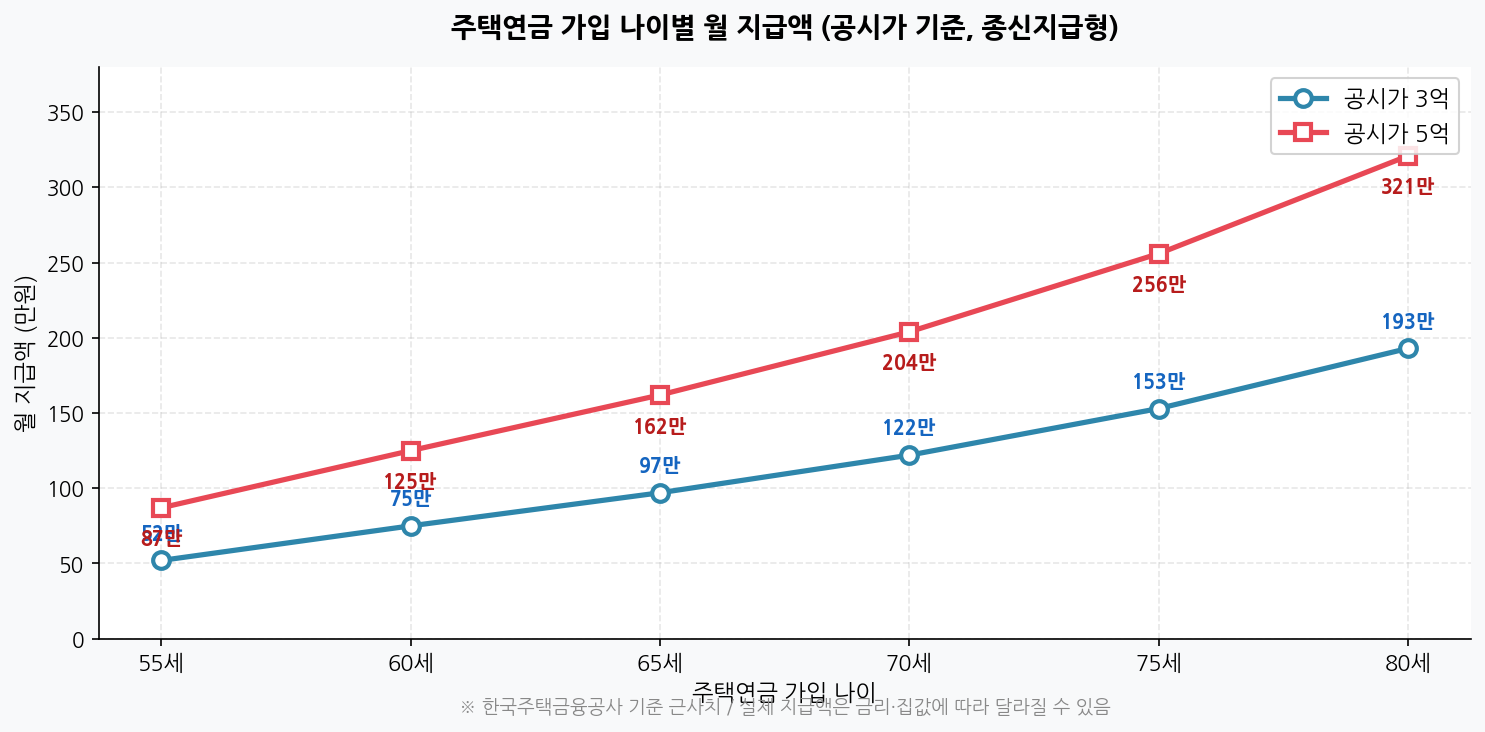

주택연금 월 지급액: 가입 나이가 결정한다

주택연금 지급액은 가입 나이가 늦을수록 많아진다. 65세에 가입하면 60세 가입보다 월 지급액이 30% 가까이 늘어난다. 오래 받을 날이 줄어드는 대신 매달 금액을 높여주는 구조다.

공시가 3억 주택 기준으로 65세 가입 시 월 약 97만 원, 70세 가입 시 월 약 122만 원을 받는다. 기초연금 선정기준선(213만 원)을 주택연금 지급금만으로 초과하지는 않지만, 국민연금까지 합산하면 기준선에 가까워지는 경우가 있다.

기초연금 수급 가능 여부 판단 기준

세 연금을 동시에 받는 경우, 기초연금 수급 가능 여부는 결국 소득인정액이 기준선 이하인지로 결정된다.

소득인정액 = 국민연금 수령액 + 주택연금 지급금 + 기타 소득 + 재산 소득환산액 (주택연금 담보 주택 제외)

주택연금 지급금이 높다면 기초연금 선정기준선을 초과할 수 있다. 특히 공시가 5억 이상 주택을 70세 이후 가입하는 경우 월 지급금이 200만 원을 넘기도 해서 다른 소득 없이도 기준선을 초과할 수 있다.

주택연금 가입이 기초연금에 유리한 경우 vs 불리한 경우

유리한 경우:

주택 공시가격이 높아 재산 소득환산액이 크고, 주택연금 지급금이 상대적으로 낮을 때. 예를 들어 공시가 3억 서울 아파트라면 재산 소득환산액이 월 55만 원인데, 주택연금 지급금이 60~70만 원대라면 소득인정액 증가폭이 작다.

불리한 경우:

주택연금 지급금이 재산 소득환산액보다 크게 높을 때. 공시가 5억 이상 주택을 고령에 가입하면 주택연금 지급금이 200만 원을 넘어 소득인정액이 기준선을 초과하는 사례가 생긴다. 이 경우 기초연금 수급이 불가능해질 수 있다.

주택연금 가입 전 반드시 확인할 것

주택연금 가입을 검토할 때는 기초연금 수급 여부를 함께 따져봐야 한다. 현재 기초연금을 받고 있거나 신청 예정이라면, 주택연금 가입 후 소득인정액 변화를 미리 계산해봐야 한다.

- 복지로 모의계산(www.bokjiro.go.kr): 주택연금 가입 후 예상 소득인정액 입력 → 기초연금 수급 가능 여부 확인

- 주택금융공사 주택연금 계산기(hf.go.kr): 가입 나이·공시가격 입력 → 월 지급액 확인

- 국민연금공단 통합연금포털(csa.nps.or.kr): 세 연금 합산 예상 수령액 조회

자주 나오는 질문들

Q. 주택연금 가입 후 기초연금 수급 자격을 잃으면 주택연금을 해지할 수 있나?

주택연금은 해지가 가능하다. 다만 해지 시 그동안 받은 지급금과 이자를 전부 상환해야 한다. 기초연금 수급 자격 회복을 위해 주택연금을 해지하는 건 대부분 경제적으로 불리하다. 가입 전에 미리 계산하는 것이 훨씬 중요하다.

Q. 배우자가 주택연금 지급 대상이 되면 기초연금 부부 감액도 같이 적용되나?

기초연금 부부 감액(각 20%)은 두 사람 모두 기초연금 수급 자격이 있을 때 적용되는 것으로, 주택연금과는 별개다. 주택연금은 부부 중 한 명이라도 살아있는 동안 계속 지급된다. 부부 감액은 기초연금 자체에 적용되는 것이고, 주택연금 지급금은 그대로다.

Q. 국민연금을 안 받고 연기해두면 주택연금+기초연금만으로 유리한가?

국민연금 연기 수령 기간에는 기초연금 연계 감액이 없어서 기초연금 전액을 받을 수 있다. 주택연금 지급금이 기준선을 초과하지 않는다면 기초연금 최대액과 주택연금을 동시에 받을 수 있다. 다만 국민연금 연기 기간이 끝나면 연기 가산액이 붙은 국민연금이 시작되고, 이때 기초연금 연계 감액이 다시 적용된다. 장기적인 합산 수령액을 비교해 결정해야 한다.

Q. 세 연금을 동시에 받는 게 정말 가능한 건 정책적으로 막지 않나?

현행 제도상 막지 않는다. 오히려 정부 통합연금포털에서 세 연금 동시 수령액을 한 번에 조회하는 서비스를 제공하고 있다. 제도적으로 권장하는 방식은 아니지만 금지도 아니다. 다만 기초연금 수급은 소득인정액이라는 관문이 있기 때문에, 나머지 두 연금 수령액 합계가 기준선을 넘으면 기초연금은 받을 수 없다.

정리하면

기초연금, 국민연금, 주택연금은 동시에 받을 수 있다. 서로 중복 금지 규정이 없다. 단, 기초연금은 소득인정액 기준을 충족해야 수급 가능하기 때문에, 국민연금 수령액과 주택연금 지급금이 소득으로 잡혀 기준선을 초과하면 기초연금을 받지 못할 수 있다. 주택연금 가입 전에는 반드시 복지로 모의계산으로 기초연금 수급 가능 여부를 확인하고, 국민연금공단 통합연금포털에서 세 연금 합산 수령액을 미리 계산해보는 것이 중요하다.

※ 기초연금 선정기준선, 주택연금 지급액은 매년 변경될 수 있습니다. 정확한 수치는 보건복지부(www.mohw.go.kr), 한국주택금융공사(hf.go.kr), 국민연금공단(nps.or.kr)에서 확인하시기 바랍니다.